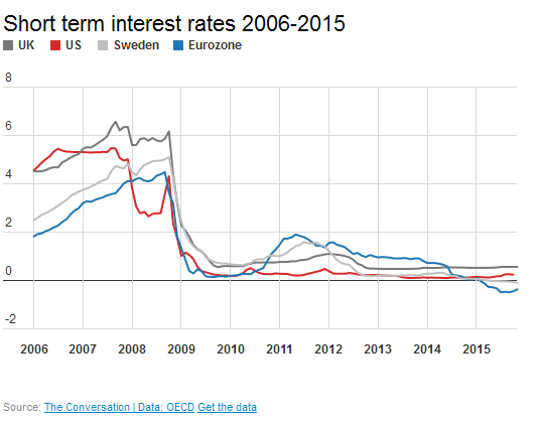

Med US Federal Reserve tilsynelatende satt på å heve renten, det er på tide å ta oversikt over hvilke lave priser som har gjort for verden. Og hva utsiktene er når denne perioden med lave renter kommer til en slutt.

Siden finanskrisen har kortsiktige rentene vært nær null i de fleste store økonomier. Den amerikanske sentralbanken har hatt interesser rundt 0.25% de siste syv årene. I mellomtiden er Storbritannias bankrente fortsatt på 0.5%, og i Sverige har sentralbanken satt en negativ nominell rente.

Årsakene er enkle. Renter reflekterer lånekostnadene så lave priser gjør det billigere å låne for å investere. Denne investeringen skal øke veksten, skape arbeidsplasser og lette økonomien ut av lavkonjunktur. Her er hva syv år med bergbunnsrenter har gjort i realiteten.

Pris

Så lave renter bør ha vært bra for investering. Dette har imidlertid ikke akkurat vært tilfelle. Investeringer som andel av BNP falt etter den økonomiske krisen i USA, Storbritannia og euroområdet, men har tatt lang tid å gjenopprette, og har ennå ikke gjenvunnet pre-crash nivåer.

Dette skyldes at faller i reallønn Etter den økonomiske krisen betyr arbeidskraften relativt billig, noe som reduserer incitamentet for bedrifter til å foreta kapitalinvesteringer. I tillegg er det pågående bekymringer om svak etterspørsel både i Storbritannia, euroområdet og den globale verdensøkonomien, som også hemmer investeringer til tross for lave renter. Frykt for denne svake etterspørselen kan forklare hvorfor renteøkninger i de relativt åpne økonomiene i Storbritannia og euroområdet har blitt forsinket sammenlignet med USA, som har opplevd sterk innenlands etterspørsel i de siste månedene.

Forbruk

En effekt som kan komme tilbake til å bite oss, er effekten av lave renter på forbruk. Noen kommentatorer frykter at Storbritannias siste utvinning, for eksempel, er drevet av forbruk basert på husholdningenes gjeld. En eventuell renteøkning kan kvele ut den kanalen for utvinning, og det kan bety at noen låntakere ikke kan tilbakebetale lånene sine.

Global økonomi

Kapitalstrømmer mellom nasjoner påvirkes av forskjeller i rentenivå. Etter hvert som rentene falt etter finanskrisen frigjorde det enorme mengder kapital, som deretter ble investert i land hvor avkastningen var gunstigere. Disse kapitalutviklingen forverrer betalingsbalansunderskuddet. Dette medfører i sin tur at avskrivninger på valutakurser gjør importen relativt dyrere og dermed forbedrer handelsbalansen.

Etter hvert som prisene stiger, forventer vi at valutakursen vil bli appreciert - en styrking av dollaren forventes å følge på Fed's renteøkning - og en forverret handelskonto. Gode nyheter for billige ferier i fjerntliggende land, men dårlige nyheter for eksportfirmaer, og økonomisk nød for fremvoksende økonomier med dollar denominert gjeld.

bolig

Et ytterligere sving i halen er den potensielle effekten på boligmarkedet. Spesielt britiske villaeiere har hatt mange år med billige variabelrente boliglån og har kanskje ikke skjønt hvordan selv små rentestigninger kan ha ganske dramatiske effekter på månedlige tilbakebetalinger.

Dette kan ha alvorlige konsekvenser for folks evne til å ha råd til sine boliglånsavdrag hvis rentene øker. Noen vil si at slike økninger ville bidra til å korrigere et overopphetet boligmarked. Men selv om dette kan være sant i noen regioner (som Storbritannias sør-øst), er det ikke sant overalt. Rentestigning kan derfor øke regional ulikhet.

Så vi har sett at lave rentenivåer har "gode" effekter for å fremme investeringer og økende husholdningskonsum, selv om det kan være en kald kalkunseffekt når det blir billig låning.

Sparing og pensjon

Lav rente og lav inflasjon har redusert belønningen for å spare til ynkelige nivåer. Husholdninger har effektivt blitt oppfordret til ikke å spare, men å bruke. Dette betyr at mange ikke har beredskapsplaner for en "regnfull dag". Og enda viktigere mange har voldsomt utilstrekkelig pensjonsordning for deres alderdom.

Lavrenter går også gjennom til livrente satser som konverterer penselpotter ved pensjonering til en strøm av inntekt gjennom pensjonsalder. Annuitet priser har kollapset, og så er pensjonene ikke like sjenerøse som folk hadde forventet. Dette tilnærmer seg i sin tur folk fra å ta pensjonsbidrag, noe som egentlig ikke er nødvendig ettersom befolkningen lever lenger.

Om forfatteren

W David McCausland, professor i økonomi, universitet i Aberdeen. Hans hovedforskningsinteresser er innen helseøkonomi og velvære, økonomi innen transportøkonomi og makroøkonomisk modellering med åpen økonomi.

W David McCausland, professor i økonomi, universitet i Aberdeen. Hans hovedforskningsinteresser er innen helseøkonomi og velvære, økonomi innen transportøkonomi og makroøkonomisk modellering med åpen økonomi.

Denne artikkelen ble opprinnelig publisert på Den Conversation. Les opprinnelige artikkelen.

Relatert bok:

at

Takk for besøket InnerSelf.com, der det er 20,000 + livsendrende artikler som fremmer "Nye holdninger og nye muligheter." Alle artikler er oversatt til 30+ språk. Bli medlem! til InnerSelf Magazine, utgitt ukentlig, og Marie T Russells Daily Inspiration. InnerSelf Magazine har blitt utgitt siden 1985.

Takk for besøket InnerSelf.com, der det er 20,000 + livsendrende artikler som fremmer "Nye holdninger og nye muligheter." Alle artikler er oversatt til 30+ språk. Bli medlem! til InnerSelf Magazine, utgitt ukentlig, og Marie T Russells Daily Inspiration. InnerSelf Magazine har blitt utgitt siden 1985.