Tilgi meg, for jeg har lånt. Peg Hunter / Flickr, CC BY-NC

Tilgi meg, for jeg har lånt. Peg Hunter / Flickr, CC BY-NC

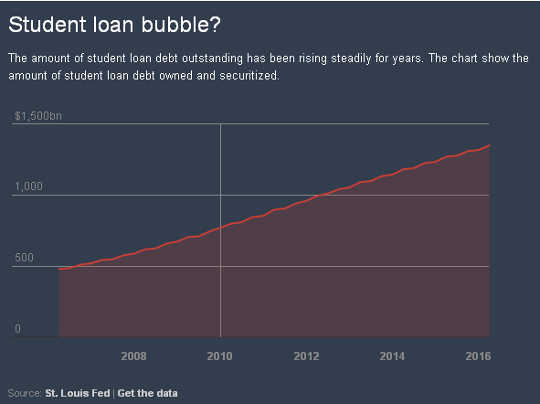

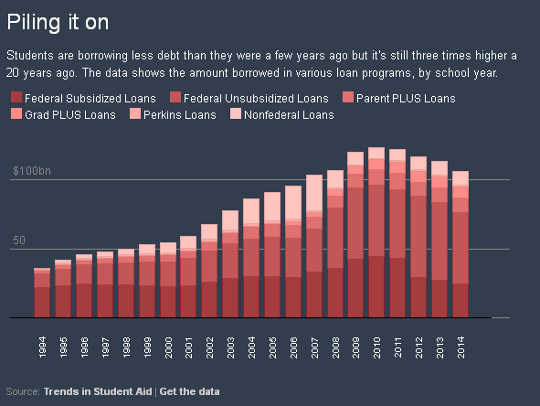

Utestående studentlån gjeld i USA nådd en rekord US $ 1.35 trillion i mars, opp seks prosent fra året før.

Om 10 millioner mennesker som lånte fra regjeringens hovedstudielånsprogram - 43 prosent - er for tiden bak eller gjør ikke lenger betalinger, med mer enn en tredjedel av dem som standard. Noen studenter er spesielt utsatt for risiko, slik som de som deltok for profittinstitusjoner.

I mellomtiden er standardlånsrentene i stor grad rapportert av US Department of Education mislykkes i kontoen for låntakere som standard mer enn tre år etter tilbakebetaling begynner. Disse prisene svikter heller ikke for millioner av låntakere som sliter eller er ute av stand til å tilbakebetale lånene sine, men er ikke inkludert i tallene fordi de har hevdet en økonomisk trusselutsettelse.

Disse foruroligende tallene reiser spørsmålet om hva som skjer med låntakere som ikke kan tilbakebetale studielånene sine.

Problemet med "unødvendige vanskeligheter"

Mens enkeltpersoner med gjeld som de ikke kan tilbakebetale ofte gjør seg til konkurs, er dette utslippsalternativet ofte utilgjengelig når det gjelder studielån. Slike skyldnere må først vise "unødig motgang" en krevende standard få låntakere er i stand til å tilfredsstille og en ikke gjelder for de fleste typer usikret gjeld i konkurs.

Kredittkortgjeld, for eksempel, kan enkelt slippes ut så lenge en person kvalifiserer til å arkivere for konkursbeskyttelse. Standarden forlater også studentlåns skyldnere uten at de ulike opsjonene er åpne for konkursforetak for å jobbe med kreditorer for å redusere gjelden.

Noen låntagere fra studielån kan imidlertid snart få litt lettelse. Institutt for utdanning foreslo en ny regel Denne uken, for eksempel, ville gjøre det lettere for studenter som blir bedraget av sine høyskoler for å få sin gjeld tilgitt.

Det er et skritt i riktig retning. Men mer må gjøres.

Som høyere utdanning juridiske lærde som har studert disse problemene i mange år, har vi en spesiell interesse for hvordan lov og juridiske standarder støtter eller skader studenter. Den generelle manglende evne for amerikanere til å utføre studielån i henhold til gjeldende konkurslov representerer et problem som påvirker millioner av låntakere og deres familier.

Dette og det voksende fjell av gjeld har bedt om lovgivere og andre observatører å advare av en annen boble i produksjonen, med potensielt katastrofale konsekvenser.

Hvor urimelig motgang ble etablert

Hvor urimelig motgang ble etablert

Den føderale rollen i studielån kan spores tilbake til Nasjonal forsvarsopplæringsloven av 1958, som gjorde føderale lån tilgjengelig for alle studenter.

I 1965 skiftet den føderale regjeringen fra å gjøre lån til betjener som garant for studielån. En revisjon av føderal lånepolitikk i 2010 gjorde direkte lån fra den føderale regjeringen det eneste føderalt garanterte studielånsprogrammet, selv om lån fra andre långivere, ofte kalt private studielån, fortsatt er tilgjengelige.

Inntil 1970s, fikk studentlånsgjeld samme behandling i konkursbehandling som andre typer usikret gjeld. Bekymringer oppstod imidlertid at skruppelløse låntakere hadde søkt å utbetale studielån etter å ha oppnådd lukrative stillinger på områder som medisin og lov.

Bevis foreslår ingen utbredt mønster av misbruk eksisterte, men kongressen regissert i 1976 at føderalt garanterte lån ikke kunne utløses i konkurs i løpet av de første fem årene av tilbakebetalingstiden, fraværende viser ikke utilsiktet motgang. Kongressen utvidet det unødvendige motgangskravet til syv år i 1990, og i 1998 ble standarden gjeldende gjennom hele lånets liv. Og i 2005 utvidet kongressen også den unødige vanskelighetsstandarden til private studielån som ikke er garantert av den føderale regjeringen.

Kongressen definerte ikke begrepet unødig motgang, og la det for konkursrettene å tolke sin betydning. De fleste domstoler har vedtatt såkalt Brunner-test (oppkalt etter en berømt rettsavgjørelse), som krever studielåns skyldnere å gjøre tre forestillinger. Først må de bevise at de ikke kan betale sine studielån og opprettholde en minimal levestandard. For det andre må de vise ytterligere omstendigheter som gjør det svært lite sannsynlig at de noen gang vil kunne betale tilbake sine studielån. Og til slutt må debitorer demonstrere at de har gjort en god tro forsøk på å betale sine studielån.

Denne strenge standarden kan føre til nedslående resultater. For eksempel, i ett tilfelle, a konkursdommer nektet utslipp under unødig motgang til en studentlånsgjeld i hennes 50s som hadde en rekord av hjemløshet og bodde på $ 1,000 i måneden.

I praksis, de fleste domstoler har brukt Brunner-testen, eller lignende standarder, på måter som gjør utslipp i konkurs spesielt vanskelig for mange studielåntakere. Faktisk a 2012-papir beregnet at 99.9 prosent av konkursstudenter med lån ikke forsøker å slippe ut dem. Blant årsakene til denne lave prosentdelen er sannsynligvis den vanskelige standarden for å kvalifisere for utslipp.

Noen domstoler skyver tilbake

Noen domstoler skyver tilbake

Nylig har noen få konkursrettigheter imidlertid tolket Brunner-testen mer leniently.

I kanskje mest velkjent eksempel, et panel av dommere som gjennomgikk en konkursbeslutning, avlod studielåneskuldene til Janet Roth, en 68-årig kvinne med kroniske helseproblemer som var i ferd med å betale inntekt på $ 780 i måneden.

Roths kreditor hevdet at hun ikke kunne passere Brunner-testen, fordi hun aldri hadde gjort en enkelt frivillig betaling på studielånene. Men panelet avviste dette argumentet med den begrunnelsen at Roth hadde levd sparsomt og aldri tjent nok penger til å betale tilbake studielån til tross for hennes beste innsats for å maksimere inntektene hennes.

Panelet avviste også kreditorens argument om at Roth skulle bli plassert i en langsiktig inntektsbasert tilbakebetaling plan som ville strekke seg for 25 år. Roths inntekt var så lav, at kreditoren påpekte at hun ikke ville bli pålagt å betale noe på studielånet uansett. Likevel eksisterte en ekstern mulighet at Roths inntekt ville stige fremover, slik at hun kunne gjøre minst token-betalinger.

Etter domstolens oppfatning syntes Roth på en langsiktig tilbakebetaling plan å være meningsløs. Ved anvendelse av et felles lovprinsipp med grunnleggende rettferdighet, uttalte retten "at loven ikke krever en part å engasjere seg i ugunstige handlinger."

En av dommerne i Roth-saken sendte inn en egen uttalelse som var enig i dommen, men antyder at domstolene bør overgi Brunner-testen helt. Han hevdet at domstolene skulle erstatte det med en standard der konkursdommer "vurderer alle relevante fakta og omstendigheter" for å avgjøre om en debitor har råd til å tilbakebetale studielånsskulder "samtidig som han opprettholder en passende levestandard."

En slik standard vil være nærmere tilpasset hvordan de fleste andre typer gjeld er kvalifisert for uttak i konkurs.

Hittil har føderale anke domstoler ikke tatt opp forslaget om å skrape Brunner-testen, selv om flere lavere domstoler har begynt å søke det mer menneskelig. Brunner-testen er imidlertid en subjektiv standard, og skyldnere opplever mye forskjellige utfall når de forsøker å dekke sine studielån i konkurs.

Flytter seg mot en mer human standard

Nylige handlinger fra Obama-administrasjonen på spørsmålet - inkludert denne ukens kunngjøring på "rovdyr" - har fulgt den rettslige aktiviteten.

For eksempel i 2015 tilbys undervisningsdepartementet veiledning på når lånetakerne burde "samtykke til eller ikke motsette seg" unødige vanskelighetsfordringer med statlig støttet studielån i konkursbehandling.

Avdelingen har også nylig annonsert et initiativ å løse problemer med å gi tilgivelse til personer som er permanent deaktivert.

I tilfelle av private studielån, Obama-administrasjonen har oppfordret Kongressen for å gjøre slike lån ikke lenger gjenstand for den unødvendige vanskelighetsstandarden.

Domstoler og føderale byråer kan bidra til å humanisere tolkning og anvendelse av den utilbørlige vanskelighetsstandarden og gjøre utslipp et mer realistisk alternativ for enkelte låntakere. Til syvende og sist hviler imidlertid myndighet på kongressen for å gjøre noen materielle endringer i behandlingen av studielånets gjeld i konkurs.

Samtidig som sannsynligvis på vent til etter valgene i november, den ventende reauthorization av videregående loven - midtpunktet i føderal videregående utdanningspolitikk - gir en viktig mulighet for kongressen til å gjennomgå den unødvendige vanskelighetsstandarden. Kongressen bør i det minste ta sterkt hensyn til å avskaffe standarden for private studielån.

Andre muligheter er å gjenopprette grenser for hvor lenge den uønskede motstandsstandarden bør gjelde for føderale studielån eller styrende domstoler for å vedta en mer fleksibel test for utløsning i konkurs, slik som foreslo i den separate uttalelsen i Roth-saken.

Med så mange studielån som låntakere sliter med, tyder forholdene på at kongressen skal ta avgjørende tiltak på dette kritiske spørsmålet om folkepolitikk og humanitære grunner.

Denne artikkelen opprinnelig dukket opp på Den Conversation

Om forfatterne

![]() Neal H. Hutchens, professor i høyere utdanning, University of Mississippi og Richard Fossey. Hans forskning fokuserer på juridiske spørsmål i høyere utdanning, med en nøkkelstreng av hans stipend som omhandler problemstillinger knyttet til fakultetets uavhengighet og selvstendighet.

Neal H. Hutchens, professor i høyere utdanning, University of Mississippi og Richard Fossey. Hans forskning fokuserer på juridiske spørsmål i høyere utdanning, med en nøkkelstreng av hans stipend som omhandler problemstillinger knyttet til fakultetets uavhengighet og selvstendighet.

Paul Burdin utdannet professor i utdanning, University of Louisiana i Lafayette. Han har skrevet mye om studentlånskrisen og blogger om dette emnet på condemnedtodebt.org.

Relaterte bøker

at InnerSelf Market og Amazon

saker")