ermany har sendte meldingen til en gresk exit fra euroområdet kan det være mindre av to onde. Det har blitt tolket som en advarsel til de greske velgerne før sitt valg i januar 25 som venstrepartiet Syriza løper på en plattform for å lette landets gjelds- og besparelsesbyrde. Om Berlin lykkes i denne innsatsen eller ikke, er gjelden den Damokles sverd som vil henge over hodet til neste greske regjering.

ermany har sendte meldingen til en gresk exit fra euroområdet kan det være mindre av to onde. Det har blitt tolket som en advarsel til de greske velgerne før sitt valg i januar 25 som venstrepartiet Syriza løper på en plattform for å lette landets gjelds- og besparelsesbyrde. Om Berlin lykkes i denne innsatsen eller ikke, er gjelden den Damokles sverd som vil henge over hodet til neste greske regjering.

Eurozone-landene ser nervøse ut, og markedene har allerede stemt, sender euroen til en niårig lav mot dollaren. Det er et farlig spill, og både Angela Merkel og Syrizas leder Alexis Tsipras tror de kan spille med markedene.

Fra et økonomisk synspunkt, drøfter hele debatten om gresk gjeld Aesops fabel av "rumpens skygge" - En rad over ephemeren risikerer å forklare det virkelige problemet ved hånden. To hovedscenarier diskuteres. Først er Merkels favoriserte alternativ, at Tyskland og den greske regjeringen spiller godt og godtar dagens ordning for gjeldsstyring. For det andre sier Syriza at hvis det blir valgt, vil det kreve at en del av gjelden blir avskrevet.

Syriza insisterer på at det ville gjøre dette med eller uten Tysklands samtykke. Tyskland gjentar at hvis dette er gjort, ville Hellas ikke kunne motta økonomisk hjelp og vil derfor bli tvunget utenfor euroområdet.

Taming The Beast

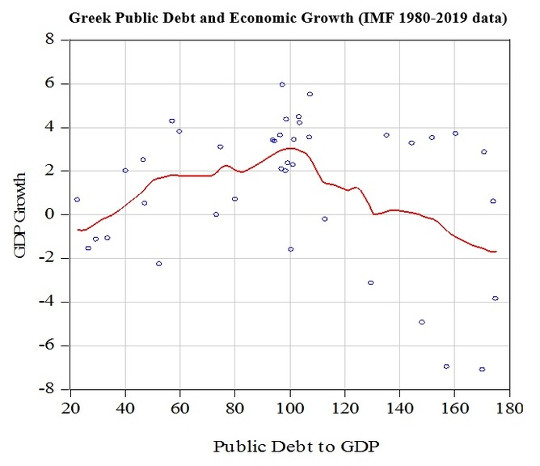

Det er sant at greske gjeld er enorm. Men under visse omstendigheter kan det bli overkommelig. Ifølge IMFs verdensøkonomiske utsikter, Hellas statsgjeld står på 300 milliarder euro eller 174% av BNP.

I det første året av euro stod den greske gjeldsbyrden på 102%. Den gikk ned til 97% i 2003 og 99% i 2004 til tross for at den andre halvdelen av 2003 og begynnelsen av 2004 var en pre-valgperiode. Siden 2004 har den offentlige gjelden hevet seg.

IMF

IMF

Tabellen over viser hva som er galt med høy greske statsgjeld. En gjeldsbelastning mindre enn 100% er knyttet til positiv økonomisk vekst. Hvis det er mer enn 100%, forsinker den økonomisk vekst. Som det kan ses, er tapet til vekst mer enn 4% per år.

Årsaken til dette er veldig enkelt. Høyere offentliggjeld krever høyere rente og enda høyere hvis risikoen for mislighold øker. I Hellas, den tiårige obligasjonsrenten - Den hastigheten regjeringen betaler investorer for å låne sine penger - økte fra mindre enn 10% i 2010 til mer enn 40% like før den andre bailouten i 2012. I dagens globale økonomiske miljø er priser høyere enn 10% lik konkurs. Hellas satser i dag er 10% og forventes å øke før valget.

Dette ville ikke være et så stort problem hvis statens lånerenter ikke påvirket den private sektors lånerenter. Som en tommelfingerregel er den private lånefrekvensen minst 2% høyere. I de greske krisårene var den langsiktige renten 8.26% i 2010, 14.86% i 2011, 22.43% i 2012 og 13.26% i 2013. En stor offentlig gjeld øker dermed privat sektorens lånerenter noe som resulterer i et fall i privat investering og økonomisk vekst.

Toning ned politikken

Problemet er ikke gjelden per se da, men dens innvirkning på lånerenter. Sistnevnte er påvirket av politisk usikkerhet. Det er derfor land med høye underskudd som USA og Japan er i stand til å finansiere sine gjeld til mye lavere priser enn Hellas: markedet antar at de aldri ville standardisere seg. Den siste politiske usikkerheten i Hellas gjør markedene veldig nervøse. Markedene vil bli rolige hvis økonomisk begrunnelse overstyrer retorikken i den politiske debatten.

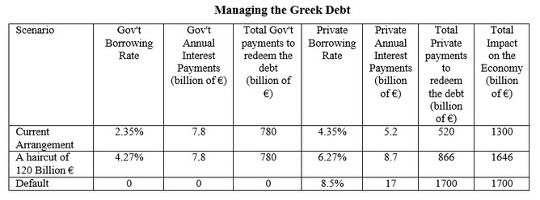

Tabellen nedenfor viser virkningen av de to scenariene - en status quo, favorisert av tyskerne, eller en Syriza-gjeldsavskrivning - og deres innvirkning på offentlige og private lånekostnader. Det inkluderer også scenariet for en ensidig standard som tilsvarer å kutte hele den greske statsgjelden.

Ifølge Eurostat data, i 2014 Hellas betalte 7.8 milliarder euro for å betjene sin gjeld. Takket være de gunstige vilkårene for bailout er den implicitte renten 2.35%, en av de laveste i euroområdet.

Forfatter, forfatter gitt

Forfatter, forfatter gitt

Vi antar at Syriza-gjeldssnettet bringer gjelden til BNP til 100% av BNP. Det innebærer en nedskrivning på 120 milliarder euro, noe som igjen ville øke lånerenten både for den offentlige og den private sektoren fordi den øker risikoen mot investorer. Hvor mye det vil bli økt av, kan ikke estimeres. En beskjeden økning fra 2.35% til 4.27% vil imidlertid ha stort sett samme økonomiske innvirkning på de offentlige finanser som den nåværende situasjonen. I dag, mange land låner til priser høyere enn 4.27%.

De to alternativene har imidlertid ikke samme innvirkning på private lånekostnader. For tiden utgjør den private greske gjelden fra enkeltpersoner og bedrifter til 200 milliarder euro. Med dagens ordninger beløper årlige rentebetalinger til 5.2 milliarder euro. Med en gjeldsavskrivning som antatt her, vil dette øke til 8.7 milliarder euro. Status quo ser så foretrukket ut som en haircut. (Vær oppmerksom på at en standard er ute av spørsmålet fordi selv med en (relativt) beskjeden rente på 8.5% vil kostnaden bli 17 milliarder euro per år).

Tyskland nekter å sanksjonere en haircut på gresk gjeld fordi det sier at pengene faktisk tilhører tyske skattebetalere. En avskrivning vil imidlertid ikke være nødvendigvis skadelig for sine borgere, dersom renten økes til 4.27%. Faktisk, hvis en høyere rate forhandles med den nye greske regjeringen, ville det være mer lønnsomt enn dagens ordning.

Enkelt sagt, Hellas - og faktisk Tyskland - kan komme til enighet om å håndtere den greske gjelden uten å knuse euromarkedet og uten å skade de tyske skattebetalerne. Det er opp til Angela Merkel å gjøre det politisk plausibelt hjemme og opp til Syriza for å sette økonomisk sunn fornuft over anakronistisk politisk retorikk. Ellers kan skjebnen til euroen være den samme som Aesops rumpa, som forsvant mens hovedpersonene kjempet.

![]()

Denne artikkelen ble opprinnelig publisert på Den Conversation.

Les opprinnelige artikkelen.

Om forfatteren

Gregory T. Papanikos Æresprofessor, Institutt for økonomi ved University of Stirling. Han er grunnlegger og nåværende president for Athens Institute for Education and Research (ATINER). Han har en Ph.D. i anvendt økonomi fra University of Ottawa (Canada). Han lærte på universiteter i Hellas og Canada, har publisert mye i faglige og politiske tidsskrifter, slik som anvendt økonomi, journal for policy modellering, økonomisk modellering etc.

Gregory T. Papanikos Æresprofessor, Institutt for økonomi ved University of Stirling. Han er grunnlegger og nåværende president for Athens Institute for Education and Research (ATINER). Han har en Ph.D. i anvendt økonomi fra University of Ottawa (Canada). Han lærte på universiteter i Hellas og Canada, har publisert mye i faglige og politiske tidsskrifter, slik som anvendt økonomi, journal for policy modellering, økonomisk modellering etc.

InnerSelf Anbefalt bok:

Humanisering av økonomien: Samarbeidspartnere i hovedstaden

av John Restakis.

Fremhever håpene og kampene til hverdagslige mennesker som ønsker å gjøre deres verden til et bedre sted, Humanisering av økonomien er viktig lesing for alle som bryr seg om reformen av økonomi, globalisering og sosial rettferdighet. Det viser hvordan samarbeidsmodeller for økonomisk og sosial utvikling kan skape en mer rettferdig, rettferdig og menneskelig fremtid. Dens fremtid som et alternativ til bedriftskapitalisme utforskes gjennom et bredt spekter av virkelige eksempler. Med over åtte hundre millioner medlemmer i åttifem land og en lang historie som knytter økonomiske til sosiale verdier, er kooperativbevegelsen den mest kraftfulle grøntrodsbevegelsen i verden.

Fremhever håpene og kampene til hverdagslige mennesker som ønsker å gjøre deres verden til et bedre sted, Humanisering av økonomien er viktig lesing for alle som bryr seg om reformen av økonomi, globalisering og sosial rettferdighet. Det viser hvordan samarbeidsmodeller for økonomisk og sosial utvikling kan skape en mer rettferdig, rettferdig og menneskelig fremtid. Dens fremtid som et alternativ til bedriftskapitalisme utforskes gjennom et bredt spekter av virkelige eksempler. Med over åtte hundre millioner medlemmer i åttifem land og en lang historie som knytter økonomiske til sosiale verdier, er kooperativbevegelsen den mest kraftfulle grøntrodsbevegelsen i verden.

Klikk her for mer info og / eller å bestille denne boken på Amazon