Bergarter og harde steder. eksopiksel

Bergarter og harde steder. eksopiksel

Inflasjonen blant de 37 medlemslandene i Organisasjonen for økonomisk samarbeid og utvikling (OECD) falt fra 2.3% i februar til 1.7% mars. Med all skade på global helse og økonomier påført av COVID-19, er dette en "kollaps" som kan høres ut som gode nyheter. Etter så omfattende tap av arbeidsplasser og inntekter, er det siste noen trenger akkurat nå varer som blir dyrere.

Imidlertid er det farer ved å ytterligere redusere den allerede lave prisnivået på konsumprisene. I mange land er det allerede under nivå målrettet av sine sentralbanker - 2% i USA, eurosonen og Storbritannia. Prisstigningen stemmer av fallet i etterspørselen forårsaket av pandemien, pluss bratt nedgang i prisen på olje. En avtakelse av inflasjonen mot null eller til og med på negativt territorium - deflasjon - vil føre til nye økonomiske bekymringer, og potensielt gjøre konjunkturen til depresjon.

Deflasjonære ulemper

Forbrukerutgifter er den viktigste komponenten i etterspørselen som driver en økonomi. Hvis folk begynner å tenke prisene kommer til å falle, de pleier å sette av ikke-essensielle kjøp i håp om at ting vil koste mindre i månedene fremover. Selv om fallende priser betyr en reell inntektsgevinst for dem som lønnen ikke har blitt påvirket av den nåværende krisen, vil dette for mange andre oppveies av inntekten de har tapt fra å bli overflyttet eller fra å bli tvunget til statlige fordeler.

Deflasjon skjedde på begynnelsen av 1930-tallet og også på 1870-tallet, og når det viste tegn da de kom tilbake i 2008, svarte sentralbankene ved å kutte renten og trykke penger. At dette har fortsatt i store deler av det siste tiåret, gjenspeiler økonomenes økende tro at faktorer som spenner fra automatisering og husholdningens gjeld til økende ulikhet og den aldrende befolkningen har hardwired lav etterspørsel inn i systemet.

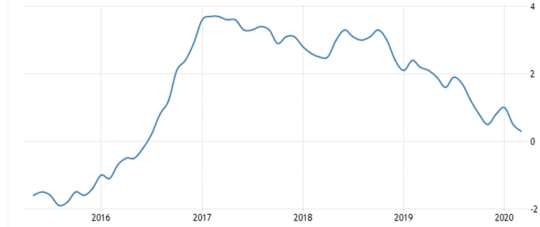

Slakk etterspørsel presser firmaer til å kutte prisene og deretter dele sine kostnader ved å redusere arbeidsplasser og lønn, og forsterke deflasjonsproblemet. Mange kjempet allerede for å øke salget allerede før pandemien, og vil ikke kunne kutte prisene mye lenger uten å ofre fortjenesten. Storbritannias produsentpris stiger bremset til bare 0.3% i mars, selv før sammenbruddet begynte å hindre folks utgifter. Lavere fortjeneste ville presse muligheten til å finansiere investeringer og hakke en annen komponent i etterspørselen.

Storbritannias produsentprisvekst

I tillegg til å skade etterspørselen, øker fallende priser også de reelle kostnadene for gjeld. Låner du 1,000 3 pund og den årlige inflasjonen løper med 3%, blir pengene du skylder 3% mindre hvert år, selv før du betaler noe. Hvis det er 3% deflasjon, blir gjelden verdt XNUMX% mer hvert år i reelle termer. I en verden med rekordnivåer gjeld, kan dette bli et veldig alvorlig problem.

I den nåværende krisen har sentralbanker over hele verden prøvd å øke forbrukeretterspørselen og hjelpe bedrifter til å overleve ved å kutte rentene til nær null. Deflasjon vil frustrere denne innsatsen: mens 3% inflasjon annullerer de reelle kostnadene for et lån som krever 3% rente, betyr en 3% deflasjon en realrente på rundt 6%.

Når rentene blir drevet ned til det økonomene kaller deres null nedre grense, regjeringer som prøver å gjenopplive økonomiene sine, blir tvunget til å søke andre måter å lette folks gjeld og øke forbrukskraften. Disse inkluderer writing gjeld i privat sektor; å gi selskaper og enkeltpersoner midlertidig beskyttelse fra konkurs eller insolvens; og i USA, direkte å betale penger inn i folks kontoer i håp om at de vil bruke det.

Kommer inflasjonen tilbake?

Inflasjonen har avtatt selv når det er mangel på produkter på grunn av industriell stopp og panikkjøp. Tidligere erfaringer har gjort at mange forhandlere kvier seg for å heve prisene i tilfelle det ser ut som profitt. Shoppere som våget seg på nettet (eller i permitteringer) på jakt etter manglende nødvendigheter rapporterte re-selgere som belaster enorme premier, som den offisielle inflasjonsindeksen ikke fanger opp.

Prisene vil begynne å stige igjen hvis tilbudet ikke kan holde tritt med etterspørselen som nå sprøytes inn i verdens økonomier i form av statlige stimulansetiltak for å bekjempe lavkonjunktur. Dette kan føre til betydelig inflasjon i løpet av det neste året eller to hvis det er en fornyet etterspørsel mens de globale forsyningskjedene fortsatt forstyrres. Og det vil bli forverret hvis oljeprisene går kraftig tilbake fra de siste 20-års lavprisen.

Hvis inflasjonen øker, vil den ha blitt drevet av den ekstraordinære størrelsen på statlige lån som svar på nedleggelsene. Den amerikanske regjeringen vil låne mer i nåværende kvartal enn i hele 2019, og utvidet det som allerede var et billionunderskuddsbudsjett. Storbritannias forretningsstøtte koster har allerede nådd 100 milliarder pund, langt mer enn bankredningene fra 2007-09.

Finansielt sterkere land som USA finansierer mye av økningsutgiftene ved å utstede ny offentlig gjeld, som i prinsippet absorberer en del etterspørsel og reduserer inflasjonspresset. Men andre regjeringer, inkludert Storbritannia, kan bokstavelig talt skrive ut noen av de ekstra pengene.

Politikere gjenoppdager Keynesiansk tenking at underskudd vil skape tilstrekkelig økonomisk vekst til å forhindre at offentlig gjeld / BNP-ratio kommer ut av hånden. Noen har også omfavnet de en gang frynser ide om moderne monetær teori, som argumenterer for at ethvert land med egen valuta kan øke utgiftene ved å trykke penger snarere enn å måtte øke skatten eller ta på seg mer gjeld.

Før disse synspunktene gikk inn i mainstream, var den dominerende "monetaristiske" fortellingen at å øke pengemengden ved å drive store skatteunderskudd var bundet til skralle inflasjon. Noen monetarister så på dette som hemmelig del av en politisk plan. Regjeringene, hevdet de, venter alltid gjeld og vil ikke betale tilbake dem ved å heve folks skatt. I stedet slipper de ut inflasjonen, noe som gjør at gjeldene er mindre verdt, mens de også "beskatter" verdien av folks formue.

Dagens regjeringer vil absolutt håpe at deres finanspolitiske og monetære stimulansepakker fører til en ytterligere prisøkning, samt avverger fall i inntekt og industriell kapasitet. Fordi inflasjonens ulemper er redusert, er utsiktene til deflasjon i en verden med så høy gjeld betydelig dårligere.![]()

Om forfatteren

Alan Shipman, foreleser i økonomi, Det åpne universitetet

Denne artikkelen er publisert fra Den Conversation under en Creative Commons-lisens. Les opprinnelige artikkelen.

Anbefalte bøker:

Kapital i det tjueførste århundre

av Thomas Piketty. (Oversatt av Arthur Goldhammer)

In Kapital i det tjueførste århundre, Thomas Piketty analyserer en unik samling av data fra tjue land, som går helt tilbake til det attende århundre, for å avdekke viktige økonomiske og sosiale mønstre. Men økonomiske trender er ikke Guds handlinger. Politisk handling har hindret farlige ulikheter i fortiden, sier Thomas Piketty, og kan gjøre det igjen. Et arbeid med ekstraordinær ambisjon, originalitet og strenghet, Kapital i det tjueførste århundre omdanner vår forståelse av økonomisk historie og konfronterer oss med nyskapende leksjoner for i dag. Hans funn vil forvandle debatt og sette dagsorden for neste generasjons tanker om rikdom og ulikhet.

In Kapital i det tjueførste århundre, Thomas Piketty analyserer en unik samling av data fra tjue land, som går helt tilbake til det attende århundre, for å avdekke viktige økonomiske og sosiale mønstre. Men økonomiske trender er ikke Guds handlinger. Politisk handling har hindret farlige ulikheter i fortiden, sier Thomas Piketty, og kan gjøre det igjen. Et arbeid med ekstraordinær ambisjon, originalitet og strenghet, Kapital i det tjueførste århundre omdanner vår forståelse av økonomisk historie og konfronterer oss med nyskapende leksjoner for i dag. Hans funn vil forvandle debatt og sette dagsorden for neste generasjons tanker om rikdom og ulikhet.

Klikk her for mer info og / eller å bestille denne boken på Amazon.

Naturens formue: Hvordan bedrifter og samfunn trives ved å investere i naturen

av Mark R. Tercek og Jonathan S. Adams.

Hva er natur verdt? Svaret på dette spørsmålet - som tradisjonelt er innrammet i miljømessige termer - er å revolusjonere måten vi gjør forretninger på. I Naturens formueMark Tercek, konsernsjef for Nature Conservancy og tidligere investeringsbanker, og vitenskapsforfatter Jonathan Adams hevder at naturen ikke bare er grunnlaget for menneskers velvære, men også den smarteste kommersielle investeringen som enhver bedrift eller regjering kan gjøre. Skogen, floodplains og oyster rev som ofte settes bare som råvarer eller som hindringer for å bli ryddet i fremdriftens navn, er faktisk like viktige for vår fremtidige velstand som teknologi eller lov eller forretningsinnovasjon. Naturens formue tilbyr en viktig guide til verdens økonomiske og miljømessige velvære.

Hva er natur verdt? Svaret på dette spørsmålet - som tradisjonelt er innrammet i miljømessige termer - er å revolusjonere måten vi gjør forretninger på. I Naturens formueMark Tercek, konsernsjef for Nature Conservancy og tidligere investeringsbanker, og vitenskapsforfatter Jonathan Adams hevder at naturen ikke bare er grunnlaget for menneskers velvære, men også den smarteste kommersielle investeringen som enhver bedrift eller regjering kan gjøre. Skogen, floodplains og oyster rev som ofte settes bare som råvarer eller som hindringer for å bli ryddet i fremdriftens navn, er faktisk like viktige for vår fremtidige velstand som teknologi eller lov eller forretningsinnovasjon. Naturens formue tilbyr en viktig guide til verdens økonomiske og miljømessige velvære.

Klikk her for mer info og / eller å bestille denne boken på Amazon.

Beyond Outrage: Hva har gått galt med økonomien vår og vårt demokrati, og hvordan vi løser det -- av Robert B. Reich

I denne tidlige boka hevder Robert B. Reich at det ikke skjer noe bra i Washington, med mindre borgere er energized og organisert for å sikre at Washington fungerer i det offentlige gode. Det første trinnet er å se det store bildet. Beyond Outrage forbinder prikkene og viser hvorfor den økende andelen av inntekt og formue som går til toppen har hobbled jobber og vekst for alle andre, undergraver vårt demokrati; fikk amerikanerne til å bli stadig kynisk om det offentlige liv; og vendte mange amerikanere mot hverandre. Han forklarer også hvorfor forslagene til "regressive right" er døde feil og gir en tydelig veikart av hva som må gjøres i stedet. Her er en handlingsplan for alle som bryr seg om USAs fremtid.

I denne tidlige boka hevder Robert B. Reich at det ikke skjer noe bra i Washington, med mindre borgere er energized og organisert for å sikre at Washington fungerer i det offentlige gode. Det første trinnet er å se det store bildet. Beyond Outrage forbinder prikkene og viser hvorfor den økende andelen av inntekt og formue som går til toppen har hobbled jobber og vekst for alle andre, undergraver vårt demokrati; fikk amerikanerne til å bli stadig kynisk om det offentlige liv; og vendte mange amerikanere mot hverandre. Han forklarer også hvorfor forslagene til "regressive right" er døde feil og gir en tydelig veikart av hva som må gjøres i stedet. Her er en handlingsplan for alle som bryr seg om USAs fremtid.

Klikk her for mer info eller å bestille denne boken på Amazon.

Dette endrer alt: Ta vare på Wall Street og 99% -bevegelsen

av Sarah van Gelder og ansatte på JA! Magasin.

Dette endrer alt viser hvordan Occupy-bevegelsen skifter måten folk ser på seg selv og verden, hvilken type samfunn de tror er mulig, og deres eget engasjement i å skape et samfunn som jobber for 99% i stedet for bare 1%. Forsøk på å pigeonhole denne desentraliserte, raskt utviklende bevegelsen har ført til forvirring og misforståelse. I dette volumet redigerer JA! Magasin samle stemmer fra innsiden og utsiden av protestene for å formidle problemene, mulighetene og personlighetene som er forbundet med opptatt Wall Street-bevegelsen. Denne boken inneholder bidrag fra Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader og andre, samt Occupy aktivister som var der fra begynnelsen.

Dette endrer alt viser hvordan Occupy-bevegelsen skifter måten folk ser på seg selv og verden, hvilken type samfunn de tror er mulig, og deres eget engasjement i å skape et samfunn som jobber for 99% i stedet for bare 1%. Forsøk på å pigeonhole denne desentraliserte, raskt utviklende bevegelsen har ført til forvirring og misforståelse. I dette volumet redigerer JA! Magasin samle stemmer fra innsiden og utsiden av protestene for å formidle problemene, mulighetene og personlighetene som er forbundet med opptatt Wall Street-bevegelsen. Denne boken inneholder bidrag fra Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader og andre, samt Occupy aktivister som var der fra begynnelsen.

Klikk her for mer info og / eller å bestille denne boken på Amazon.