oppheving Obamacare var sentralt for begge deler Donald Trump er, og Republikanske partiets, politiske plattformer. Den valgte president har siden myknet hans holdning og det er flere republikanske forslag om å erstatte Obamacare med et mer levedyktig alternativ.

Obamacare innebærer å etablere statsforsikringsmarkeder (eller utvekslinger) hvor folk kjøper forsikring. Disse er som pris sammenligning nettsteder som folk kan kjøpe subsidiert forsikring. Folk kan også få forsikring gjennom sine arbeidsgivere eller direkte fra forsikringsselskaper.

Alle mennesker må ha forsikring (truet av straff) og forsikringsselskapene kan ikke nekte folk med eksisterende forhold eller belaste dem mer. De fleste statlige markedsplasser jobber selvstendig, med ulike planer tilgjengelig for innbyggere i forskjellige stater. Ved å tilby forsikring, må selskapene bruke minst 80% av premiene på helsetjenester og kvalitetsforbedring.

Viktig kritikk av Obamacare har tatt med økende premier og færre tilgjengelige politikker. Opphevende Obamacare uten erstatning kunne ha "ødeleggende konsekvenser", Ifølge Iowa Insurance Commissioner. Folks forsikring vil bli forstyrret og forsikringsselskapene vil møte tap som syke mennesker rush til å ha prosedyrer før dekselet slutter.

Så hva har ført til Obamacares problemer, hva må man ta opp og hva kan alternativer til Obamacare se ut?

Stigende premier, mindre valg

Obamacare har blitt avtagende populært de siste årene. Forsikringspremier vil velig økning med 25% i 2017. I ettertid, nesten halve av avslutningsavstemning respondenter i den amerikanske valg tanke Obamacare "gikk for langt". Forsikringsselskaper også hevder at de er taper penger på Obamacare. En 2016 McKinsey & Co. rapporterer indikerer at forsikringsselskapene mistet penger i 41-statene på Obamacare-børser i 2014.

Forsikringsselskaper trekker også seg fra Obamacare-markedsplasser og velger i stedet å fokusere på arbeidsgiverbaserte planer. Så, noen stater har også færre forsikringsalternativer. UnitedHealthcare trekker seg fra de fleste Obamacare-markedsplasser og gjenstår i bare a håndfull av stater i 2017. Aetna vil slutte å tilby forsikring i 11 av 15-statene den tjener.

De Kongressens budsjettkontor indikerer subsidier fra regjeringen til forbrukere vil beløpe seg til US $ 43 milliarder i 2016. Disse tilskuddene øker etter hvert som premieøkningen øker, og øker kostnadene for helsevesenet ytterligere. Dette er tydeligvis ikke bærekraftig gitt det eksisterende budsjettunderskuddet.

Det republikanske partiet har detaljerte erstatningsplaner for Obamacare. En bedre måte og Omsorgsloven Begge opprettholder viktige funksjoner, herunder at forsikringsselskapene ikke kan nekte personer med allerede eksisterende forhold (den eksisterende forutsetningen).

Imidlertid foreslår de begge økende premier for personer som ikke har opprettholdt kontinuerlig dekning. Tanken er å oppmuntre folk til å registrere seg mens de er sunne, det første problemet som en Obamacare-erstatning trenger å ta opp.

1. Få sunne mennesker til forsikring

Arbeidet med å få sunne mennesker til forsikring og å belønne dem for å opprettholde deres politikk, er ment å gjøre det mulig for bedrifter å forsikre syke mennesker uten å gå konkurs.

Obamacares nåværende "individuelle mandat", som sier at alle må kjøpe forsikring eller møte straff, er ment å lette dette.

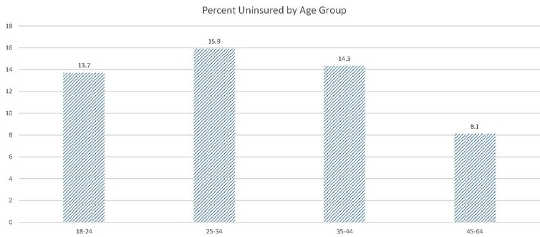

Men for mange friske mennesker betaler straffen i stedet for å kjøpe forsikring. Mens den totale andelen mennesker uten forsikring redusert mellom 2012 og første kvartal av 2016, varierte dette mellom ulike aldersgrupper. Som grafen viser prosentvis flere 25-34-åringer, er ikke forsikret enn 35-44 eller 45-64 åringer. Dermed utgjør prosentvis eldre (generelt sykere) mennesker en økende andel av enroleer, økende risiko og tvinger selskaper til å belaste høyere premier for å forbli løsemiddel.

Andel uforsikrede personer etter aldersgruppe. Senter for sykdomskontroll

Andel uforsikrede personer etter aldersgruppe. Senter for sykdomskontroll

Presidentvalgte Trump ser ut til å ønske å beholde komponenten som allerede eksisterer. Dette kan imidlertid være ubrukelig gitt den nåværende mangelen på unge, sunne, enroleer. Regjeringen vil trenge å håndheve det enkelte mandat enten gjennom økte straff for folk som ikke tar opp en politikk eller for å overtale folk til å melde seg på.

Australia og republikanske forslag kan gi noen veiledning. Australias Livstids helsedekning program, samt de tidligere nevnte alternativene, bedre måte og omsorgsloven, tillater forsikringsselskaper å kreve høyere premier til personer som ikke har opprettholdt kontinuerlig dekning.

De republikanske forslagene reduserer også det nødvendige nivået av omsorgsforsikringsselskaper må tilby, og dermed redusere premiekostnader og tiltrekke flere til forsikring. CARE Act styrker folk som ikke registrerer seg for et standard lavprisforsikringsprogram, som gir dekning for bare et begrenset utvalg av forhold.

2. Adresse fragmenterte markedsplasser

Forsikringsselskaper kan selge forsikring via arbeidsbaserte planer, på Obamacare-markedsplasser og / eller direkte til forbrukere. Totalt 155 millioner personer under 65 får forsikringen fra sysselsettingsbaserte planer; 12 millioner kjøpe forsikring på markedsplassene; 9 millioner kjøp den utenfor markedsplassene (direkte fra forsikringsselskaper).

Sammenliknet med de som har arbeidsgiversponserte planer, har folk som kjøper forsikring på utvekslingen, en tendens til å kvalifisere for statlige tilskudd og har en tendens til å være sykere og dårligere. Blå Kors Blå Skjold rapporter Nye enroleer etter Obamacare har en tendens til å ha høyere satser på enkelte sykdommer og bruke mer medisinske tjenester.

Forsikringsselskaper kan redusere behovet for å sikre overflødig antall syke mennesker på Obamacare-markedsplasser ved å fokusere på arbeidsgiverbaserte planer. Dette reduserer valg på markedet.

Noen stater har forsøkt å løse dette problemet gjennom incitamenter og straffer. Alaska har a reassuranse type program for å hjelpe forsikringsselskapene til å dekke kostnadene til høye kostnadspasienter. Nevada mandater assurandører deltar i utvekslingen. Australia har også a gjenforsikringsarrangement for å hjelpe forsikringsselskaper belastet med dårlige risikoer. Forslaget til bedre måte ville ha en US $ 25 milliarder høyrisikobasseng. Slike tilskyndelsesforanstaltninger kan bidra til å øke utvekslingsdeltakelsen uten å risikere forsikringsselskapets solvens.

Trump har potensielt en lignende politikk. Hans politiske plattform refererer til etablere "høyrisikobasseng for å sikre tilgang til dekning for personer som ikke har opprettholdt kontinuerlig dekning". Dette kan bidra til å lindre de stressene som oppstår ved å opprettholde den eksisterende forutsetningsklausulen.

3. Tillat utlandet kjøp

Folk kan generelt bare kjøpe forsikringsskjema i hjemstedets markedsplass på grunn av McCarran-Ferguson Act (1945), som tillater stater å regulere helseforsikringsplaner innenfor sine grenser.

Noen markeder har få forsikringsselskaper, og velig, vil bare ha ett markedstilbud i 2017. Dette gir lite valg for sine beboere.

Trumps løsning er å tillate "folk å kjøpe forsikring over statlige linjer, i alle 50 stater". Dette løser ikke spørsmålet om sunne mennesker som går uten forsikring og øker risikobassenget, men vil øke valget. Økt konkurranse risikerer ytterligere å ødelegge noen lønnsomhet for forsikringsselskaper.

4. Slapp av 80 / 20-regelen

De 80 / 20 regel sier forsikringsselskaper må bruke minst 80% av alle premiuminntekter på medisinsk behandling og tiltak for å forbedre kvaliteten på omsorg; de må bruke minst 85% når du selger forsikring til store grupper.

80 / 20-regelen kan være problematisk fordi det er en debatt om regjeringen har rett til å regulere selskapenes lønnsomhet.

Regelen begrenser også konkurransen på enkelte markedsplasser. Dette skyldes at et firma kun kan delta på en markedsplass bare hvis det kan holde kostnadene lavt nok til å bruke 80% av omsetningen på helsevesenet. Dette er bare mulig hvis begge (1) har relativt lave kostnader, og (2) det har nok kunder til å generere stordriftsfordeler. Små forsikringsselskaper mangler stordriftsfordeler, så kunne ikke delta.

Forsikringsselskaper usikker på om en markedsplass vil være lønnsom vil bli avskrekket fordi det ikke er noen garanti for at de kan beholde nok premieinntekter for å forbli løsemiddel.

Regjeringen vil kanskje ikke aktivere voldsom profitering. Imidlertid kan avslappende 80 / 20-regelen oppmuntre flere forsikringsselskaper til å komme inn på forsikringsmarkedet.

Hvor kommer fra her og vil Trumps stilling hjelpe?

Trumps Obamacare-stilling er i ferd med å utvikle seg og hans politiske plattform er vag. Han sier at han har til hensikt å "oppheve og erstatte" Obamacare, men skjemaet for denne utskiftningen er uklart.

Trump indikerte at han støttet regelen om at forsikringsselskapene må akseptere mennesker med allerede eksisterende forhold og tillate at voksne barn forblir på foreldrenes forsikringspolicy. Trump ønsker også å øke valget ved å tillate folk å kjøpe forsikring på tvers av statslinjer, som ikke løser problemet med usunde folk som flocker til Obamacare-markedsplasser.

Bevaring av Obamacare er uholdbar med mindre Trump beholder og håndhever det individuelle mandatet. Men hans retningslinjer vedrørende det enkelte mandat er uklare. De åpenbare løsningene er å øke straffen for manglende overholdelse og pålegge lasting for å ikke opprettholde kontinuerlig dekning. En gjenforsikringsplan, som ligner den i Australia eller i Alaska, kan bidra til å redusere effekten av høyrisikokunder.

Til slutt kommer valget ned til å håndheve den enkelte mandat mer strengt, og muligens tillate høyere premier for de som ikke klarer å opprettholde kontinuerlig dekning, eller ser Obamacare mislykkes.

![]()

Om forfatteren

Mark Humphery-Jenner, lektor i økonomi, UNSW Australia

Denne artikkelen ble opprinnelig publisert på Den Conversation. Les opprinnelige artikkelen.

Relaterte bøker

at InnerSelf Market og Amazon